Propozycja MF zmian w składce zdrowotnej na 2025 rok 21.03.2024

Zmiana składki zdrowotnej jest korzystna, ale promuje samozatrudnionych a nie przedsiębiorczość

Ogłoszone 21 marca 2024 zmiany na stronie podatki gov.pl Założenia planowanych zmian w składce zdrowotnej przedsiębiorców (podatki.gov.pl) proponują obniżenie składki zdrowotnej dla przedsiębiorców wskazując, iż dostrzega problem z wysokością ponoszonych wydatków na parapodatek, jakim jest składka zdrowotna. Wprowadzone zmiany zasad obliczania mają poprawić sytuację przedsiębiorców, zwiększyć pewność rozliczeń i pozwolić na sfinansowanie wydatków systemu ochrony zdrowia. Czy tak jest w rzeczywistości i czy faktycznie system obliczania składek będzie bardziej przejrzysty? Wg. założeń 93% przedsiębiorców skorzysta na zmianie – jednak jak już na wstępie zauważono zmiana dotyczyć będzie głównie osób o niskich i średnich dochodach.

Główne założenia przedstawione we wczorajszym wystąpieniu Ministra finansów Andrzeja Domańskiego – kwoty obowiązujące w marcu 2024.

Skala Podatkowa – opodatkowanie wg. zasad ogólnych

Teraz: 9% od dochodu min. 381,78 zł wyliczane wg. wynagrodzenia minimalnego

Po zmianach: 9% z 75% płacy minimalnej 4242,00*75%*9składki = 286,34 zł kwota stała

Podatek liniowy 19%

Teraz: 4,9% dochodu min. 381,78 zł wyliczane wg. wynagrodzenia minimalnego

Po zmianach: Do osiągnięcia dochodu w wysokości do 2 x przeciętnego wynagrodzenia składka wyniesie 286,34 zł. Powyżej 2-krotności przeciętnego wynagrodzenia płacimy 4,9% składki zdrowotnej od nadwyżki

Teraz od dochodów osiąganych do kwoty dwukrotności przeciętnego wynagrodzenia (15.535,70 zł) składka wynosi pomiędzy 381,78 maksymalnie 761,20 zł

*7.767,85 – kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2023 r.

W przypadku opodatkowania 19% liniową stawką PIT zostanie uchylona możliwość odliczania (części) składek zdrowotnych w PIT.

Oszczędność maksymalnie wyniesie 474,86 zł w przypadku osiągania dochodów powyżej dwukrotności przeciętnego wynagrodzenia.

Ryczałt ewidencjonowany:

Teraz: od 60 do 180% kwoty przeciętnego miesięcznego wynagrodzenia tj. od 419,46 zł do 1258,39 zł.

Po zmianach: Stała, niska składka wynosząca 9% od 75% minimalnego wynagrodzenia do miesięcznego przychodu wynoszącego 4-krotność przeciętnego wynagrodzenia (31.071,40) – 286,34 Po przekroczeniu 4-krotności przeciętnego wynagrodzenia składka w wysokości 3,5% od nadwyżki.

Likwidacja odliczenia składki zdrowotnej w PIT.

W teorii stała składka zdrowotna w przypadku opodatkowania wg. zasad ogólnych wygląda najkorzystniej i powinna skłonić przedsiębiorców do wyboru tej formy opodatkowania i pewnie by tak było gdybyśmy uwzględnili jedynie obciążenia składkowe bez odnoszenia się do obciążeń podatkowych.

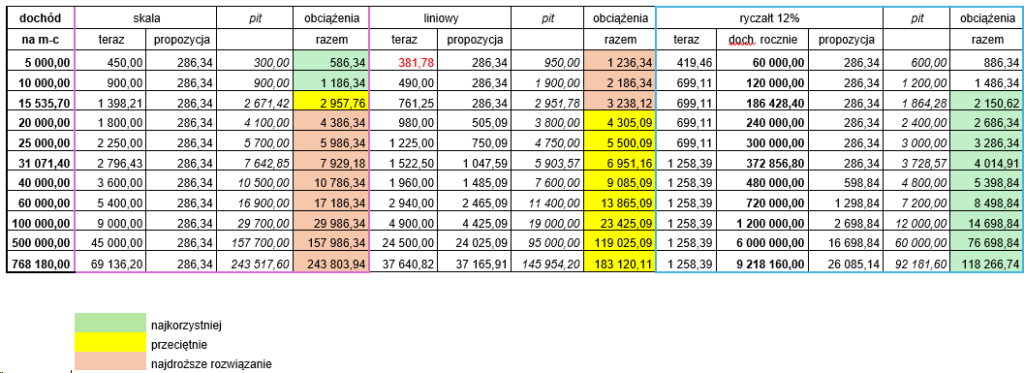

Przykłady liczbowe dla działalności gospodarczej o dochodach miesięcznych (opracowanie własne):

Uproszczenie czy jeszcze większe skomplikowanie wyliczeń?

Sporządzając tabelę sugerowałam się opracowaniem https://www.podatki.gov.pl/media/9850/zmiany-w-sk%C5%82adce-zdrowotnej-dla-przedsiebiorcow.pdf . Prostota wyliczeń i przewidywalność składki zdrowotnej istnieje jednak tylko w przypadku opodatkowania według skali, które tylko dla przedsiębiorców osiągających w roku podatkowym dochód nie przekraczający pierwszego progu podatkowego tj. 120 tys. zł.

W praktyce będą to przedsiębiorcy jednoosobowi, dopiero rozpoczynający działalność. W przypadku przedsiębiorców osiągających wyższe dochody bądź prowadzących działalność dodatkowo poza pracą na etacie, lepszym wyborem będzie opodatkowanie podatkiem liniowym, gdzie skomplikowanie wyliczania składki jest znacznie większe i tym samym przewidywalność wyliczeń spada ze względu na niski próg przekroczenia składki płatnej w kwocie stałej do składki płaconej procentowo od nadwyżki ponad kwotę dwukrotności przeciętnego wynagrodzenia. Tu korzyści z wprowadzenia zmian wynoszą maksymalnie 474,86 zł na miesiąc (wg. stanu na dzisiaj).

Największym beneficjentem obniżonej składki zdrowotnej nadal pozostaną przedsiębiorcy opodatkowani ryczałtem ewidencjonowanym – porównując wysokość składek zdrowotnych dla wszystkich najpopularniejszych form opodatkowania. Tu jednakże przedsiębiorcy osiągający dochód miesięczny powyżej 60 tys. miesięcznie(720 tys. rocznie) zostaną obciążeni większą składką niż obecnie, zgodnie z wyliczeniami będzie to ok. 7% przedsiębiorców – tych osiągających największe dochody. Akurat to rozwiązanie nie jest korzystne, bowiem to właśnie duzi przedsiębiorcy przeznaczają najwięcej środków na inwestycje gwoli zasady, iż pieniądz rodzi pieniądz, a ich potrzeby konsumpcyjne są już zaspokojone. Zmiana składki zdrowotnej pozwoli małym przedsiębiorcom na przetrwanie, utrzymanie się na powierzchni ,co miejmy nadzieję da szansę na zaspokojenie podstawowych potrzeb. Najbardziej elastyczna grupa przedsiębiorców oprócz branży IT – która korzysta z ryczałtu ewidencjonowanego powinna jednak dostać większe wsparcie niż 5698,32 zł rocznie, gdyż to właśnie ta grupa najzwinniej reaguje na potrzeby rynku.

Wypowiadając się na temat uproszczenia obliczeń – tak są one widoczne przy opodatkowaniu na skali, pozostałe formy będą jednak bardziej skomplikowane i nie będzie tu możliwe utrzymanie powtarzalności kwot uiszczanych do ZUS, a wręcz w stosunku do rozwiązań bieżących je skomplikuje. Nie bez znaczenia są też koszty zmiany oprogramowania dostosowujące do nowych rozwiązań i wyliczeń, które trzeba będzie ponieść, przydałaby się ulga na zakup oprogramowania lub dotacja celowa.

Zaproponowane zmiany idą w dobrym kierunku i mimo wszystko przywracają składki zdrowotne do poziomu akceptowalnego społecznie, co być może odwróci niekorzystny trend zamykania czy zawieszania działalności.

Autorka: Agnieszka Zamaro-Wiśniewska